Содержание:

- Что такое страхование от несчастных случаев

- Виды страхования работников

- Добровольная страховка

- Пенсионное страхование

- Для кого страхование обязательно

- Фонд социального страхования от несчастных случаев на производстве

- Права и обязанности работодателя как гаранта страхования

- Расчет размеров взносов при социальном и добровольном страховании

- Обеспечение по обязательному социальному страхованию

- Пошаговая инструкция по оформлению страховки

- Существующие тарифы и стоимость страхования

- Правила осуществления выплаты пострадавшему сотруднику

- Преимущества для сотрудника и работодателя

- Можно ли экономить на страховании

- Что сказано в законе

Несчастный случай на работе или возникновение профессиональных заболеваний может произойти с каждым, особенно на производствах, связанных с тяжелым и вредным трудом. Поэтому, согласно закону, каждый работодатель ежемесячно осуществляет взносы по страхованию себя и своих работников.

Что такое страхование от несчастных случаев

Страхование от несчастных случаев – это такое же страхование, как допустим, страховка квартиры. Только в данном случае, страховка покрывает не пожар или затопление соседями, а имеет целью возмещение вреда здоровью, причиненного работнику вследствие трудовой деятельности.

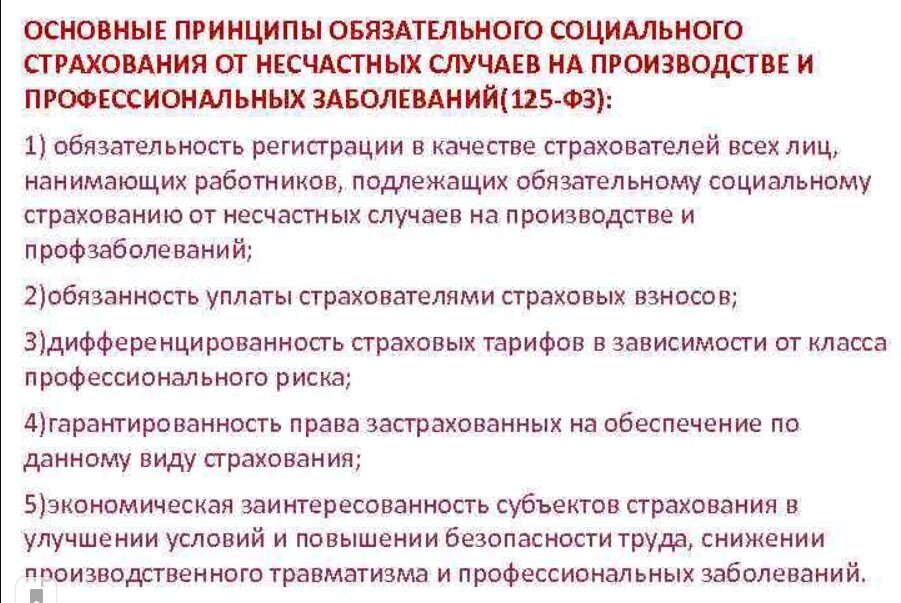

Принципы обязательного социального страхования

В России обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний закреплено законодательно на федеральном уровне. То есть, независимо от региона, в любой точке страны работодатель обязан делать выплаты по страховке за каждого своего сотрудника. Позже, как и полагается, в случае инцидента с этих отчислений будут производиться выплаты не только пострадавшим работникам, но и самому работодателю.

Когда происходит страховой случай, работодатель подает документы в Фонд Страхования, подтверждающие нанесенный вред, нетрудоспособность или смерть сотрудника.

Кстати, если несчастный случай произошел на территории предприятия в нерабочее время, работодателю грозит расследование с выяснением причин нахождения работника на территории предприятия.

Статистика социального страхования по стране

Виды страхования работников

Страхование от несчастных случаев на производстве – не единственный вид страховых взносов, которые ежемесячно покрываются работодателем. Часто работники даже не имеют представления, во сколько организации обходится каждый сотрудник. Помимо зарплаты, работодатель оплачивает социальные, добровольные (в отдельных случаях) и пенсионные взносы.

Социальная страховка

Всем давно известно, заболел – бери больничный лист. Это не просто прихоть начальства. При имеющемся больничном листе, работодатель делает запрос в страховую службу и больничный работнику оплачивает не фирма, а страховая.

Сегодня за каждого работника организация делает выплаты в ФСС (Фонд Социального Страхования) по фиксированному тарифу в 2.9% от заработной платы. Данные отчисления покрывают все виды временной нетрудоспособности – больничные, декрет, оплата командировочных, переобучения и пр.

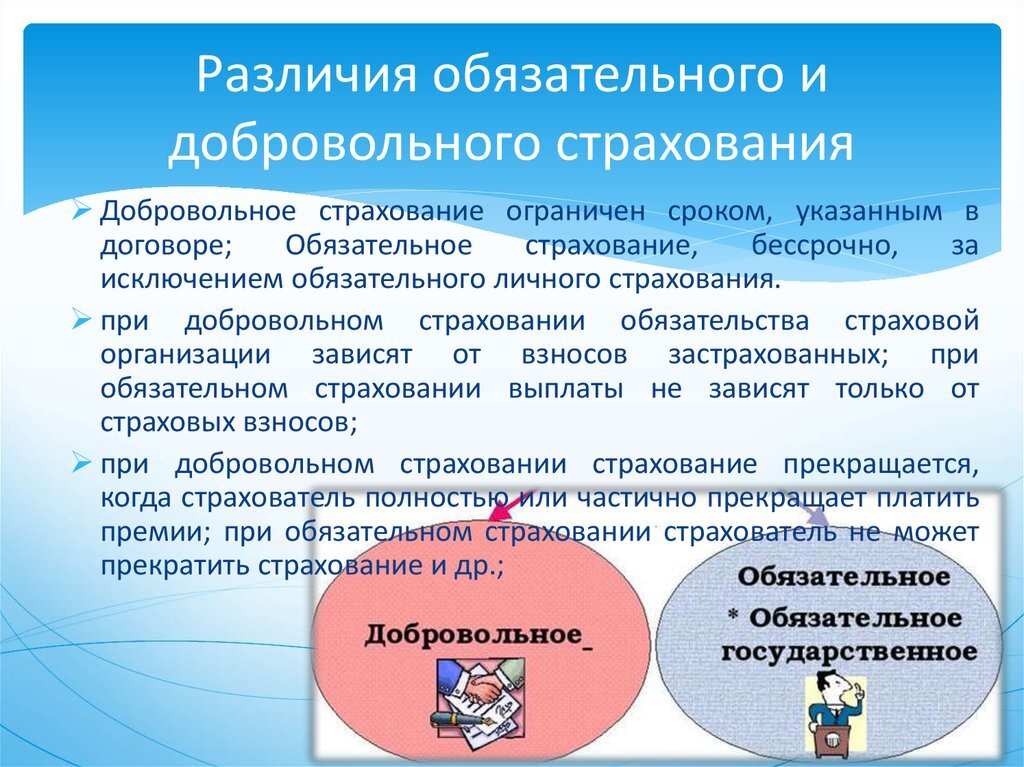

Добровольная страховка

Более практичный, но в тоже время более дорогой вид страхования. На территории СНГ его встретишь не часто, а вот в западной практике он очень популярен. Суть добровольного страхования в заключении с работодателем и его страховой компанией договора с перечнем всех страховых случаев.

Плюсы такой страховки очевидны:

- Высокие страховые выплаты;

- Более широкий перечень страховых случаев. Обычно сюда включается покрытие инцидентов, произошедших по пути на работу и домой;

- Минимальное количество подтверждающих нанесенный ущерб документов.

Работодатель также остается в плюсе. Для него есть возможность страхования только тех случаев, которые актуальны для его вида деятельности и получение возмещения за время, потраченное на поиск и подготовку нового специалиста.

Минус у данного вида один – высокие страховые взносы. В некоторых случаях они могут достигать трех месячных зарплат.

Различие между добровольным и обязательным страхованием

Пенсионное страхование

Пенсионные отчисления также относятся к обязательным страховым выплатам. Сегодня фирма платит в ПФР за каждого работника 22% от суммы заработной платы. При несчастном случае, когда работник теряет свою трудоспособность, до конца жизни он будет получать страховые выплаты или, проще говоря, пенсию по инвалидности.

Ее размер не будет считаться от рабочего стажа, как это принято для тех, кто выходит на пенсию по возрасту. Размер пенсии будет устанавливаться в соответствии с назначенной работнику группой инвалидности.

В случае если вследствие инцидента работник погибает, несовершеннолетним детям (и тем, кто еще учится), подопечным и недееспособным близким первого порядка, на основании пенсионного страхования начисляется пенсия по утрате кормильца.

Для кого страхование обязательно

Работодатели любого порядка обязаны делать страховые взносы. Даже индивидуальные предприниматели, находящиеся на льготных и специальных режимах налогообложения, обязаны оплачивать страховые взносы и за себя, и за своих работников.

В свою очередь, каждый работник должен быть оформлен по трудовому договору, регламентированным трудовым кодексом. Подписывая трудовой договор, работник становится участником страховых обязательств, так как данный договор также заверяет страховая компания.

Закон дает четкий перечень граждан, для которых страхование – обязательный пункт рабочей деятельности. Сюда относятся:

- все работники, трудящиеся на территории фирмы/организации по договору или контракту;

- лица, находящиеся в местах лишения свободы, занятые изготовлением продукции.

Направления социального страхования

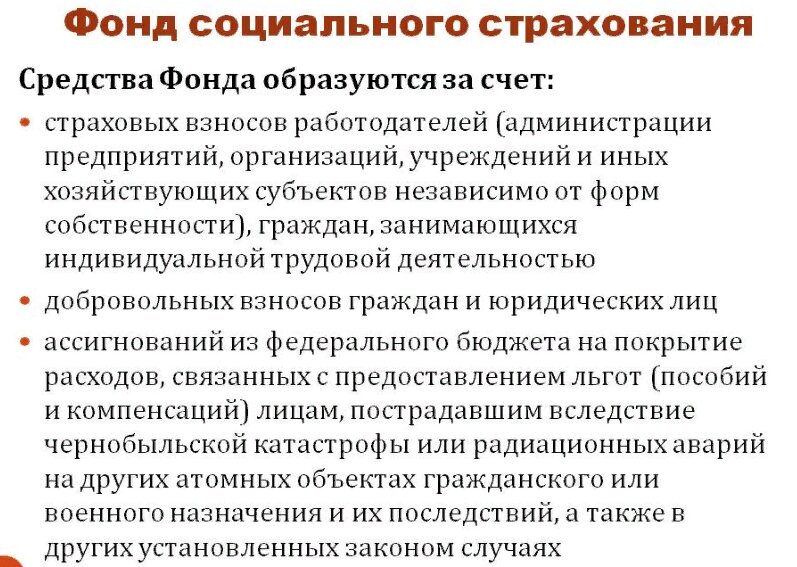

Фонд социального страхования от несчастных случаев на производстве

Гарантом выполнения закона об осуществлении страховых выплат в случае инцидентов на производстве выступает ФСС. Работодатели оплачивают взносы по страхованию на счета фонда, который, в свою очередь, относится к государственному бюджету и на его основании формируется бюджет страховых выплат на следующий год.

Из чего состоит ФСС

Права и обязанности работодателя как гаранта страхования

Помимо ФСС, на работодателя также возлагается роль гаранта получения пострадавшим сотрудникам страховых выплат. В права и обязанности работодателя входит:

- работодатель имеет право требовать от фонда отчетность о состоянии его счета и произведенных выплатах;

- должен содействовать скорейшему получению выплат пострадавшему;

- должен информировать ФСС об изменениях в деятельности предприятия и изменении трудовых обязанностей рабочего;

- информировать работников об их правах и обязанностях по страховке;

- делать страховые взносы по установленным срокам и порядку.

Кстати, законом предусмотрено право на отстаивание работодателем своих прав в судебном порядке при выявлении нарушений со стороны фонда.

Расчет размеров взносов при социальном и добровольном страховании

Размер взносов по социальному страхованию строго фиксированный и контролируется на государственном уровне. Ежегодно размер взноса пересматривается, хотя с 2017 года он не менялся и остается на уровне 2.9%, для производств с льготным режимом 2.4% от заработной платы работника.

Взносы по добровольному страхованию не имеют фиксированного процента. При начислении суммы взносов учитывается множество переменных, в том числе вид деятельности производства, степень ответственности работника, вредность работы и пр. В некоторых случаях размер взносов за год может составить сумму нескольких заработных плат работника.

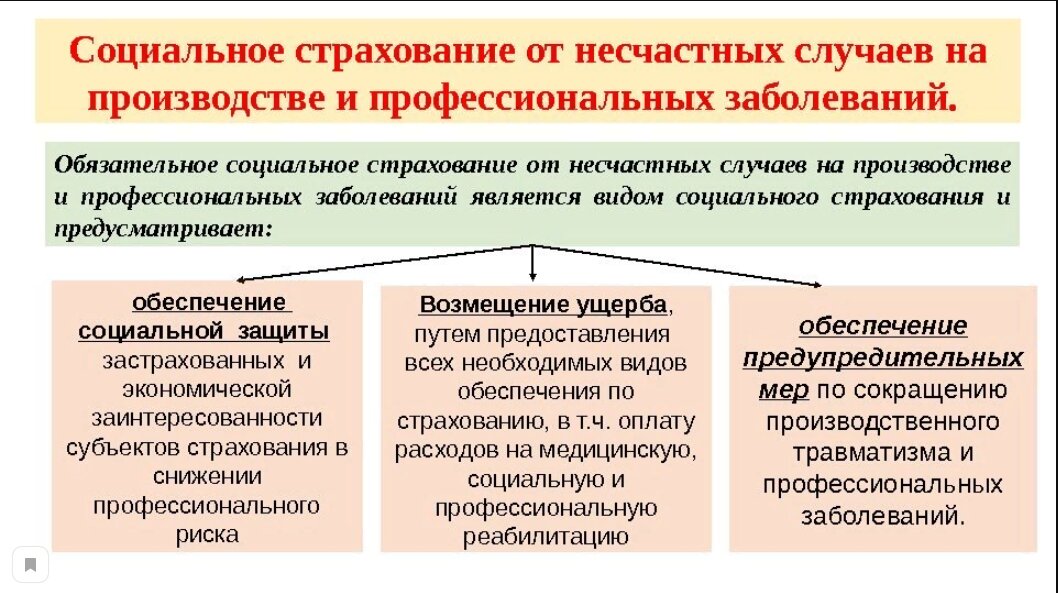

Обеспечение по обязательному социальному страхованию

Закон об обеспечении обязательного соцстрахования предусматривает три типа выплат:

- выплаты в связи с временной потерей трудоспособности (выплачивается 100% от средней зарплаты за последние полгода);

- страховые выплаты – единовременные (выплачиваются родственникам в случае смерти работника) и ежемесячные (в случае потери трудоспособности);

- выплаты, направленные на медицинскую и психологическую реабилитацию.

Пошаговая инструкция по оформлению страховки

В основном при приеме на работу гражданин соглашается на страховку, с которой у работодателя уже заключен договор, и, подписывая трудовой договор, работник автоматически становится участником страхового пакета. При этом работодатель должен обеспечить работника полной информацией по его страховке.

Также работник имеет право оформить страховку на свое усмотрение. Для этого нужно:

- выбрать страховщика. Лучше выбирать из тройки лидеров, которыми сегодня являются ВТБ Страхование, СОГАЗ и Альфа страхование;

- обратившись в компанию, работник может выбрать тот пакет услуг, который больше всего подходит под его рабочую деятельность;

- заключить договор, где нужно обратить внимание на правильно заполненные паспортные данные, оговоренные сроки действия пакета, суммы выплат, взносов и пр.

Перед подписанием договора лучше дополнительно попросить у служащего таблицу выплат, полагающихся по выбранному пакету. В конце, у работника должны быть на руках личный экземпляр договора, квитанция об оплате и правила по выбранной страховке.

Существующие тарифы и стоимость страхования

Сегодня компаний на рынке страхования несколько сотен, поэтому средние тарифы по соответствующим пакетам приблизительно одинаковы. Вся разница лишь в репутации фирмы.

Ежемесячные взносы по среднему пакету страховки составляют около 0.7% от максимальной суммы выплат. То есть, к примеру, оформляя страховку на 100 тысяч рублей, каждый месяц необходимо оплачивать 700 рублей.

Правила осуществления выплаты пострадавшему сотруднику

При оформлении страховки, клиент получает таблицу с процентным соотношением и сроками выплат. Именно эта таблица и договор будут гарантами получения определенной суммы в положенные сроки.

Например, при временной нетрудоспособности, страховая может производить выплаты только через 100 дней после инцидента. При получении инвалидной группы, размер выплат будет зависеть от полученной группы. Для I группы – 100%, для II – 75%, для III – 50%. Если работник получил травму и умер, 100% страховой суммы выплачивают родственнику, имеющему на нее право по договору.

Преимущества для сотрудника и работодателя

Конечно, для некоторых работодателей и сотрудников отчисления в фонд страхования могут лечь нелегким бременем на их финансовое состояние. Однако нужно понимать, что производство – это вид работы с повышенным уровнем опасности. Сколько бы не было предусмотрено средств защиты, человеческий фактор, некачественные материалы, стихийные факторы могут вмешаться и привести к несчастному случаю.

Можно ли экономить на страховании

Как уже сказано выше, конкуренция среди страховщиков огромна и каждый старается заманить клиентов не только выгодными предложениями, но и навязать ненужные условия в договор, которые только увеличат ежемесячные платежи без пользы работнику.

Поэтому нужно знать следующее:

- при продлении страховки можно просить скидку на 5-10%. Страховщики охотно снижают цену постоянным клиентам;

- выбирая страховку, желательно выбирать не готовый пакет, а составлять свой, где не будет ненужных страховых случаев;

- обратите внимание на спецпредложения. Как и в продуктовом магазине, страховщики часто устраивают акции и скидки на свои условия в честь юбилея, дня рождения и пр.

Что сказано в законе

Закон 24.07.1998 N 125-ФЗ содержит четкое руководство по вышеприведенным пунктам. В первую очередь, закон направлен на защиту рабочего класса, поэтому работники всегда могут ссылаться на закон при нарушении их прав по страховым вопросам. Главное помнить, что закон будет на стороне работника только при условии официального оформления на рабочем месте в соответствии с ТК РФ.

Определение закона об обязательном страховании

Закон об обязательном страховании работников, занятых на производстве, обязателен для всех предприятий всех форм собственности. Ежемесячные страховые взносы переводятся на счет ФСС, который является гарантом дальнейших компенсаций. Работодатель, заключающий договор с фондом, имеет право требовать от него отчетность, и обязан информировать работников по всем аспектам их страховки.

Работник имеет право сам выбирать страховую компанию. При выборе компании лучше ориентироваться на лидирующие фирмы. Подписывая договор, работнику должны выдать таблицу выплат, предусматривающую все страховые случаи. Чтобы сэкономить на страховке, нужно оформлять индивидуальные пакеты с нужными страховыми случаями, при перезаключении договора можно просить скидку.