Содержание:

- Кто платит дополнительные тарифы?

- Порядок и сроки уплаты отчислений

- Как рассчитывается величина дополнительных отчислений в пенсионный фонд за вредные условия труда

- Если проведена спецоценка или аттестация

- Тарифы, если спецоценка не проводилась

- Ответственность за неуплату дополнительных взносов

- Штрафы

- Уголовное наказание

Изменения в нормативно-правовых актах всегда должны находить отклик в организациях. Государство активно следит за этим, ведь от выполнения постановлений во многом зависит успешность реализовываемой внутренней политики.

Кто платит дополнительные тарифы?

Доп. взнос, согласно действующему закону, обязаны вносить организации и индивидуальные предприниматели. Они начисляют страховые взносы на пенсионное страхование по дополнительным тарифам. Отчисления предусмотрены только для следующих категорий сотрудников:

- Задействованные на подземных работах, трудящиеся во вредных условиях и горячих цехах.

- Перечисленные в п. 2-18 п. 1 ст. 30 закона №400-ФЗ от 28.12.2013.

- Если аттестация рабочих мест проводилась до 2014 года.

Дополнительные тарифы

Для каждого основания предусматривается индивидуальный размер дополнительных тарифов.

Системой обязательного пенсионного страхования РФ предусматривается, что пенсии назначаются не только при достижении общеустановленного возраста. Можно получать дополнительное обеспечение и ранее – при условии, что набирается требуемый стаж на отдельно перечисленных видах работ.

Следует отметить, что особый расчет взносов доступен не всем льготным специальностям. Так, чтобы определить размер дополнительного взноса, нужна спецоценка условий работы. Она проводится для ознакомления с реальной картиной условий труда, созданных на рабочем месте, и способствует заинтересованности работодателя в их улучшении.

Уплата дополнительного тарифа

Сколько дополнительно будет получать сотрудник зависит от:

- Проведения специальной оценки.

- Заключения экспертной комиссии.

- Присвоения условиям труда определённого класса опасности.

Порядок и сроки уплаты отчислений

За опасный труд денежные средства выплачиваются в следующей последовательности:

- Охватывается временной промежуток по конец каждого календарного месяца. Расчёт осуществляется по тарифам за исключением сумм, выплаченных с начала расчетного периода и до окончания предшествующего календарного месяца.

- Размер уплаченных сумм должен исчисляться в рублях и копейках.

- Плательщик обязан вести учет выплат.

А теперь немного информации о сроках:

- Начисленная сумма должна быть уплачена не позднее 15-го числа после окончания расчетного месяца.

- Если крайний день припадает на выходной или праздник, то срок сдвигается на первый рабочий день, следующий за ними.

- Отдельно стоит затронуть годовые сроки для индивидуальных предпринимателей. Законодательно урегулировано, что последний взнос за текущий год должен быть внесён не позднее 31 декабря. На практике, эти сроки можно немного подвинуть. Так, последняя дата уплаты за 2018 год была 09.01.2019.

Как рассчитывается величина дополнительных отчислений в пенсионный фонд за вредные условия труда

Используется дифференцированный дополнительный тариф страховых взносов по классам условий труда. Так, если нормативно-правовым основанием выплат является п.1 ст. 428 Налогового кодекса РФ, то базовая ставка составляет 9%. Для тех, кто платит по п.2, она же равна 6%.

Вредные условия труда

Тариф может быть изменён после специальной оценки условий труда. Изменения зависят от установленного класса и подкласса опасности. Так, если условия труда были признаны опасными (подкласс 4), то выплачивается 8%. Для вредной работы (подкласс от 3.1 до 3.4) коэффициент установлен в диапазоне от 2% до 7%. Если условия труда допустимые или минимальные, тогда дополнительный тариф – 0%. Такой диверсифицированный подход реализуется, поскольку наличие оценки способствует заботе работодателя об условиях труда – ему приходиться платить меньше. А если постараться сделать рабочую среду более благоприятной, то уплачиваемый процент падает вплоть до 0%. Пересмотр тарифов и, соответственно, дополнительных выплат в пенсионный фонд возможен только после проверки.

Впрочем, из общего списка есть два исключения.

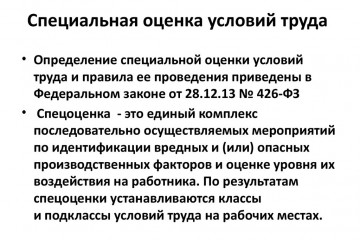

Если проведена спецоценка или аттестация

При проведении специальной оценки на рабочих местах организации или индивидуального предпринимателя определяются классы и подклассы условий труда. Для этого используется шкала дополнительных тарифов, предусмотренная пунктом 3 статьи 428 НК РФ:

| Перечень профессий | Нормативный порядок выдачи |

| Строители | сигнальная форма; перчатки; СИЗ лица и ушей; средства для сокращения воздействия вибраций |

| Водители | рукавицы; теплый костюм; спецобувь |

| Грузчики | комбинезоны; перчатки; куртки; брюки. |

| Торговые сотрудники | косынки; перчатки; халаты |

| Сельскохозяйственные сотрудники | перчатки; обувь; рукавицы. |

| Электротехнические работники | диэлектрические спецперчатки; спецобувь; головной убор; верхняя спецодежда; термобелье для диэлектрики. |

Таким образом, доп. тариф для работников с вредными условиями труда позволяет претендовать на увеличение отчислений на 2-7% процентов. Рассмотренный список имеет два интересных пункта: это допустимые и оптимальные классы. Они, как уже упоминалось, предназначены для стимулирования работодателей, чтобы они следили за условиями труда.

Работа со спецоценкой

Чтобы не возникло проблем, должны соблюдаться основные требования:

- Результаты аттестации следует оформлять согласно действующим нормам законодательства.

- Срок актуальности результатов специальной оценки рабочих мест должен быть действующим.

- Если место труда было признано вредным или опасным, следует признать его таковым и запустить механизмы реагирования, заключающиеся в выплате по дополнительным тарифам и, по желанию, устранении существующих проблем.

План деятельности организации или индивидуального предпринимателя должен предусматривать начисление взносов на все осуществляемые выплаты. Предельные лимиты в данном случае не предусмотрены (согласно п. 5 ст 421 НК РФ).

Тарифы, если спецоценка не проводилась

Если аттестация не была проведена, тогда следует платить базовые ставки, размер которых составляет 9 и 6 процентов. Полный и постоянно обновляемый перечень людей, подпадающих под выплату тарифов, перечислен в п. 1 и 2 ст. 428 НК РФ.

Ответственность за неуплату дополнительных взносов

Принимаемые государством законы, постановления и нормативные акты должны исполняться. Иначе пропадает смысл деятельности всего аппарата. Налоговым кодексом предусматривается, что дополнительные взносы, в предусмотренных случаях, являются обязательными платежами. Если фиксируется неуплата по вине плательщика, сложившаяся ситуация признаётся налоговым правонарушением. За это предусматривается административная, а в ряде случаев и уголовная ответственность.

Штрафы

Если не платятся (или перечисляются в неполном объеме) страховые взносы, тогда налагается штраф. Размер требуемой к уплате суммы зависит от того, совершалось ли правонарушение с умыслом или нет.

Уплата штрафов

Согласно пп. 1 п. 3 ст. 122 за неумышленное правонарушение налагается штраф в 20% от неуплаченной суммы. Если же эта ситуация была допущена сознательно и с корыстными мотивами – штраф вырастает до отметки в 40%.

Следует отметить один немаловажный момент с позиции отечественного законодательства. Неуплата – это не просто неперечисление требуемых взносов. Под этим подразумевается занижение базы, её неправильный подсчёт или другие неправомерные действия (бездействие).

Уголовное наказание

В отдельных случаях предусматривается и более суровая ответственность. Получить уголовное наказание может лицо, виновное в неуплате взносов при условии, что будет доказан факт умышленности действий. В таком случае неуплата признаётся уклонением. Уголовная ответственность была введена только в 2017 году. Таблица поможет разобраться в нюансах:

| Перечень профессий | Нормативный порядок выдачи |

| Строители | сигнальная форма; перчатки; СИЗ лица и ушей; средства для сокращения воздействия вибраций |

| Водители | рукавицы; теплый костюм; спецобувь |

| Грузчики | комбинезоны; перчатки; куртки; брюки. |

| Торговые сотрудники | косынки; перчатки; халаты |

| Сельскохозяйственные сотрудники | перчатки; обувь; рукавицы. |

| Электротехнические работники | диэлектрические спецперчатки; спецобувь; головной убор; верхняя спецодежда; термобелье для диэлектрики. |

В обоих случаях лицо, впервые совершившее преступление, освобождается от уголовной ответственностью при условии, что ним или организацией-должником полностью уплачены недоимка, штраф и пени.

Уплата дополнительных тарифов осуществляется, если работники трудятся во вредных или опасных условиях.